2025/2/20

メルペイの任意整理を徹底解説

【借入先別】任意整理情報

はじめに

「メルペイ」は、株式会社メルペイが提供主体となるスマホ決済サービスです。

メルペイは、メルカリアプリを用いて全国のコンビニ、飲食店、ドラッグストア等における商品等の代金決済に利用することができるだけでなく、一部のインターネットショップでも利用することができます。

自分のアカウントに入金することによりキャッシュレス決済に利用することができるだけでなく、メルカリで売却した際の売上金をメルペイで使うこともできます。

このように、メルペイはクレジットカードを持たない方であったとしても利用ができ、手続きが簡単で利用しやすいという魅力を備えたサービスです。

もっとも、その一方で中には使いすぎてしまい、その後の支払に困り滞納してしまう人もいます。

それでは、メルペイを利用する方が支払に困った場合、債務整理をどのように行えば良いのでしょうか。

この記事では、既にメルペイを利用しているものの、支払が苦しい状況に陥った人や、これからメルペイを利用しようとしているものの、万一、支払ができなくなった場合に自分がどのような状況に置かれるのか、さらにその後の債務整理・解決の仕方を知りたい人に向けて有益な情報を分かりやすく提供することを目的としています。

この記事を読むことにより、次のことがわかります。

・メルペイの支払ができなくなった場合、どのような手続きが行われるのか

・債務整理の方法として、任意整理と破産のどちらを選べばよいのか

・債務整理を行う際の留意点

ぜひ最後までお読みください。

メルペイの支払方法

メルペイに関する債務整理の方法について言及する前に、メルペイの支払方法を確認しておくことにします。

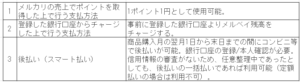

なお、2022年11月よりメルペイは新たにクレジットカード(メルカード)を発行しており、その数は300万枚以上であると言われています(2024年4月時点)。

メルカードは、株式会社メルペイが提供するメルペイクレジットサービスの契約者が利用でき、株式会社JCBとの提携により株式会社メルペイが発行するクレジットカードです。

メルカードは、メルカリアプリと連動しビットコインを用いたポイントサービスを展開する他、ナンバーレス(カード番号が印字されない)という特徴を備えています。

参照ページ

メルペイとは? – メルカリ スマホでかんたん フリマアプリ

債務整理の方法としての任意整理

メルペイを利用したものの、その支払が難しくなって滞納してしまい、その後も滞納状況を改善することが困難な場合には、債務整理の手続きを行うことによってメルペイの支払を減免してもらうことができます。

もっとも、債務整理の手続方法として任意整理を選択するのか、破産(自己破産)を選択するのかについては、制度内容を十分に検討した上で判断する必要があります。

任意整理

任意整理とは、債権者との間で将来利息や遅延損害金の減免、返済期限の延長等を交渉し、返済をしやすくする方法です。

任意整理は、裁判所を介さずに債権者と直接交渉を行うことが特徴的です。

任意整理を行うことにより、毎月の返済額を抑えることができるようになり(遅延損害金や手数料の免除を受けることができます)、任意整理後は多くの場合、3年〜5年程度の期間で支払をすることになります。

任意整理のメリット

任意整理は、上記のように裁判所を介することなく債権者と直接交渉を行うため、個別の事情に即した柔軟な対応・解決を行う得ることが最大のメリットであると言えます。

弁護士に任意整理を依頼すれば、それ以降は債権者から直接督促等がなされることはなくなります。

そして、費用も破産と比較すれば低額に抑えることができます。

また、任意整理の場合には財産を処分する必要がなく、職業制限などもありません。

そのため、債務整理の手続後の生活や仕事もこれまで通りに行うことができます。

なお、任意整理は手続きを行ったことが公表されることはなく、家族や勤務先等に知られることなく手続きを進めることができます。

任意整理のデメリット

任意整理の場合には、破産とは異なり債務の免除を受けることはできません。

また、信用情報機関に任意整理を行った旨の情報が登録されることになります(いわゆるブラックリスト)。

このため、新たな借入・ローンは任意整理による返済が終了してから5年程度はできなくなることに留意する必要があります。

加えて、クレジットカードを使うことができなくなったり、新たにクレジットカードを作ることができなくなります。

任意整理を行う場合、3年〜5年で完済することができる程度の収入を得る見込みがない場合には、任意整理を行うことは困難であることを理解しておく必要があります。

任意整理について、あまり詳しくない方でも全体像や必要な事項を理解することのできるページを以下に紹介します。

短時間で読むことができますので、ぜひ読んでみてください。

参照ページ

任意整理のやり方を5STEPで解説|手続きの流れや期間から注意点も紹介 | セントラルサポート法律事務所

任意整理(債務整理)は会社にバレる? 家族や会社にばれないための方法と弁護士に相談すべき理由を解説 | セントラルサポート法律事務所

破産

破産(自己破産)は、裁判所を介して債務全額の免責(免除)を受ける債務整理方法です。

破産の場合、任意整理とは異なり、裁判所の手続に沿って最終的に債務が免責(免除)されます。

破産のメリット

破産(自己破産)のメリットは、債務全額の支払を免れることができることです。

これが破産の最大のメリットです。

免責が認められない事由(免責不許可事由)がない限り、裁判所の決定により債務の支払義務を免れることができます。

破産のデメリット

破産手続は、裁判所主導で進められ、任意整理と比較して長期間を要します。

また、手続きに要する費用も一般的に高額になりがちです。

加えて、破産の場合には現金以外で20万円(評価額)を超える財産がある場合、原則としてこれを処分する必要があります。

このため、破産を行う方は自宅、自動車等を手放すことになる可能性があります。

また、破産を行うと氏名・住所等が官報に掲載(公告)されることになります(もっとも、一般の方が官報を定期的に購読することは非常に稀ですので、この点を必要以上に気にする必要はないでしょう)。

さらに、職業によっては破産によりその資格を失い、従来の仕事を継続することができなくなる場合もあります(警備員、保険外務員、取締役、弁護士・司法書士・税理士・公認会計士等)。

任意整理の選択基準

任意整理と破産には、それぞれ特徴があり、いずれを選択するかは債務整理を行う上で極めて重要なものであると言えます。

いずれもメリットとデメリットがあり、「自分の場合はどちらを選択すればよいのだろう」と不安になる人も多いことでしょう。

そこで、債務整理としていずれの手段を選択すればよいのか、その判断基準を解説します。

任意整理を選択する方が良い場合

次のいずれかに該当する場合には、任意整理を選択すると良いと言えます。

・債務額が非常に高額ではない

・今後3年~5年程度は返済を継続していく意思と能力を備えている

・持ち家や自動車等、失いたくない財産を持っている

・家族や勤務先(職場)に知られることなく債務整理を行いたい

上記が基本的な考え方(判断基準)になります。

もっとも、「破産手続きを取ることは何としても避けたい」という希望を持っていたとしても、支払うべき金額が非常に大きい場合や安定した収入を得ることができないなどの場合には、任意整理を行うことができない場合もあります。

このような場合には、やむを得ず破産を選択せざるを得ないことに留意する必要があります。

破産を選択する方が良い場合

次のいずれかに該当する場合には、破産を選択すると良いと言えます。

・債務額が非常に高額である

・任意整理を利用したとしても完済することができるだけの収入の見込みがない

・家族や勤務先(職場)に知られても支障はない

破産は、任意整理と比較して手続きを行う上での時間も費用も多くかかるだけでなく、官報による公告や職業上の制約も生じるため、債務整理の方法としては最終手段と考えた方がよいでしょう。

ただ、任意整理では完済することが困難な金額であれば、破産を選択することもやむを得ないといえます。

任意整理を行う際の注意事項

次に、メルペイの任意整理を行う上で注意しておくべき事項を解説していきます。

債権者側と合意した計画に従い返済を行う

任意整理は、破産とは異なり債務を免責させるものではありません。あくまで、今後の利息(将来利息)を減額免除することで返済総額を減らし、また毎月の返済額も減額させるものです。

任意整理を行う方は、弁護士を通じて債権者と返済条件・返済計画等について交渉を行い、最終的に和解が成立します。

その後、債権者への分割返済を2回分以上怠った場合には、和解契約が解除され一括請求となりますので、注意しておく必要があります。

任意整理に詳しい弁護士の助言を受ける

上記で債権者側との交渉・和解について言及しました。

皆さまの中には、不安が生じる方もいるでしょう。

「債権者と返済条件を交渉するなんて無理じゃないか?」

「債権者に言われるままの条件を吞まされるんじゃないだろうか」

確かに債務整理は、債権者側と交渉を行うことですが、債務者本人が債権者側と直接交渉を行わないといけないわけではありません。

法的な専門知識と経験を備えた弁護士を探し、依頼を行えば良いのです。

ここで注意しておくべきことは、弁護士であれば誰でもよい、というものではないということです。

あくまで、債務整理に詳しい弁護士であることが重要になります。

債権者側は、任意整理における条件について、交渉開始当初は債務者にとって厳しいと思われる条件を提示してくることがあります。

このとき、法的知識や法的な交渉経験をほとんど持たない一般の債務者は、眼の前にある交渉の現場から早く解放されたいという思いが先行してしまい、毎回の返済金額や返済回数等の重要な条件を自身の生活状況に照らして十分に検討しないまま受け入れてしまうという事態が生じ得るのです。

こうした事態を回避するためには、債務整理に精通した弁護士に依頼することが必要になるのです。

なお、弁護士ではなく司法書士のうち、法務大臣の認定を受けた「認定司法書士」に依頼するという方法もあり得ます。

認定司法書士に相談する方が、弁護士に相談するよりも弁護士費用が若干安価に済む場合もあります。

債務の支払いに悩んでいる方としては、「少しでも安い方が良い」という気持ちを持つこともあるでしょう。

もっとも、司法書士の場合、一般に弁護士と比較して交渉経験を多く持たない可能性もありますので、事務所のホームページ等で十分に調べてから相談すると良いでしょう。

まとめ

この記事では、メルペイの任意整理について解説しました。

メルペイの債務整理を行うにあたり、任意整理を行うか否かは非常に重要な事項です。

ただ、一人で悩んでいても時間が経過するばかりです。

インターネットで情報を得ることは非常に重要であると同時に有用でもありますが、様々な情報の中で何が正解なのかわからず、冷静な判断ができない可能性も少なくはありません。

そのような場合には、債務整理、とりわけ任意整理に関する経験の豊富な法律専門家としての弁護士に相談することがオススメです。

一刻も早く弁護士に相談し、生活の立て直しに向けて頑張りましょう。

この記事を書いた人

セントラルサポート法律事務所

弁護士 安井孟(埼玉弁護士会所属)

債務整理業務に特化した法律事務所を運営しております。

借金・債務整理のご相談はセントラルサポート法律事務所へ

【相談料無料】【着手金不要】

【リーズナブルで親身な対応】

【家族や友人・会社に知られにくい対応】